In den letzten Jahren wurde der Zugang zum chinesischen Kapitalmarkt für ausländische Investoren deutlich vereinfacht. Der Strom ausländischer Gelder ist bisher aber auf Grund der anhaltenden Zurückhaltung vieler Anleger noch von recht bescheidenem Ausmaß. Groß ist die Sorge gerade in der westlichen Hemisphäre vor den politischen Risiken, die man schon aus Gewohnheit eher im Ausland sieht als daheim. Ein realistischer Blick nach Berlin sollte dabei helfen, auch hierzulande lange vergessen geglaubte Risiken wieder ernst zu nehmen. Das kann bei der relativen Einordnung nicht zu leugnender Risiken hilfreich sein. Auch eine Streuung über Regionen mit verschiedenen politischen Risiken ist sinnvoll. Welches Unternehmen will schon seine ganzen Immobilien in Berlin haben? Wer weiß was nach den Immobilien kommt?

Schon aus Gründen der Risikostreuung bietet der chinesische Markt viele Chancen. Gerade der Anleihemarkt, aber auch die Aktien zeigen eine vergleichsweise geringe Korrelation zu anderen Regionen. Der Diversifikationsbeitrag einer Beimischung chinesischer Anlagen ist folglich relativ hoch. Dies ist vor allem für große Anleiheninvestoren interessant. Mag dies auch für nur an Aktien interessierte Privatanleger nicht so spannend klingen, so sollte man eines nicht ausblenden. Eine langfristig anziehende Nachfrage nach chinesischen Anleihen vereinfacht und verbilligt die Finanzierung vieler dort ansässiger Konzerne und stellt diese auf eine breitere Basis. Zudem lässt sich so auf charmante Art und Weise der Renminbi in der globalen Wahrnehmung weiter nach vorne schieben, ohne dass die Führung direkt die Zügel aus der Hand gleiten lässt.

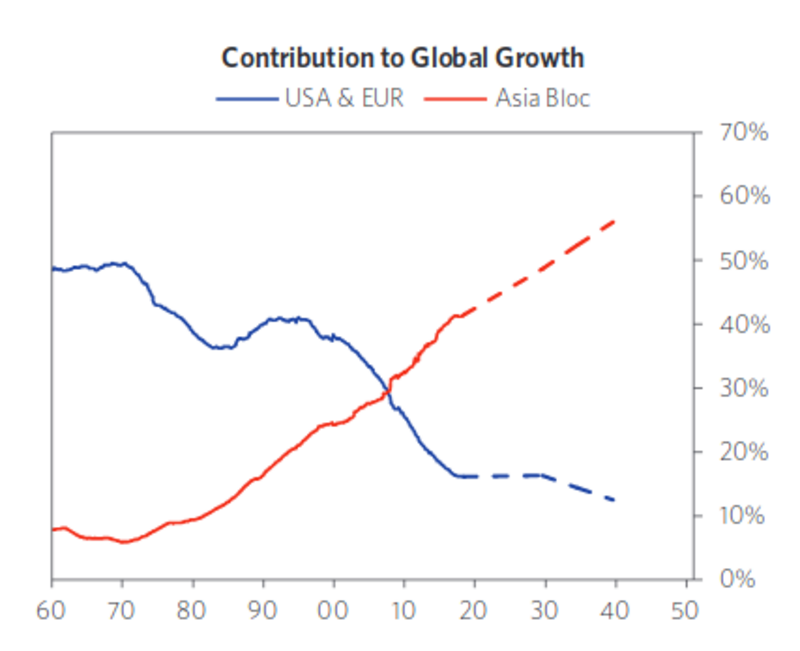

Ökonomisch betrachtet lassen sich die sehr unterschiedlichen Entwicklungen in den USA, Europa und China zum guten Teil mit der sehr unterschiedlichen Entwicklung der Produktivität und der Reallöhne in den Regionen erklären. Die folgende Grafik verdeutlicht den Unterschied, wobei es mehr auf den Unterschied zwischen den beiden Linien und gar nicht so sehr auf das generelle Wachstum ankommt.

Wie man diese Entwicklung in Europa korrigieren will ist fraglich. Außerhalb der EU, etwa in Großbritannien nach dem Austritt, kann man das sicherlich schaffen. Innerhalb des ausufernden bürokratischen Apparates kann und wird das nicht gelingen. Es ist schon bemerkenswert, wie gerade die Europäer für den Freihandel trommeln, in dem sie ohne nennenswerte strukturelle Anpassungen künftig kaum überlebensfähig sein dürften.

Abgesehen von der im globalen Vergleich nicht sonderlich ambitionierten Bewertung des chinesischen Aktienmarktes ist auch die Struktur der Anleger interessant. Während andernorts die Märkte von institutionellen Anleger dominiert werden, sprich von Fonds, ETFs oder Versicherungen, liegt ein großer Teil des chinesischen Aktienmarktes in den Händen privater Anleger.

Während der Anteil der heimischen Aktien, die von institutionellen Anlegern gehalten wird in den USA bei knapp 60% und in Europa bei 87% liegt halten in China die privaten Haushalte noch zwei Drittel der Papiere. Globale Institutionelle Investoren wie Versicherungen, Pensionskassen und Fonds sind immer noch sehr zurückhaltend und halten sich an den alten Regionen fest. Dabei ist der Anteil der asiatischen Länder am weltweiten Wachstum seit Jahren deutlich höher als der der USA und Europas. Wenig überraschend – zumindest für Europäer – hält dieser Trend munter an.

Einer der Gründe für das sehr bescheidene Ausmaß institutioneller Anleger ist die immer noch sehr geringe Gewichtung chinesischer Titel in den weltweiten Standard-Indizes. So liegt die Quote chinesischer Aktien im MSCI World deutlich unter dem Wert, der der wirtschaftlichen Bedeutung und dem Ausmaß des chinesischen Kapitalmarktes angemessen wäre.

So beträgt der Anteil chinesischer Aktien am globalen MSCI ACWI Index nur 3,75% und befindet sich damit nur leicht über dem Niveau Frankreichs. Gemessen am BIP ist China mittlerweile fünf Mal so groß wie die ehemalige Grande Nation. Keine zwei Jahre benötigt die chinesische Wirtschaft, um einmal um das Bruttoinlandsprodukt Frankreichs zu wachsen. Zur weiteren Einordnung: Gemessen am GDP benötigt die chinesische Wirtschaft nicht einmal ein Jahr, um einmal um das aggregierte Bruttoninlandsprodukt der Länder Norwegen, Schweden und Finnland zu wachsen. Island schafft man ohne zusätzlichen Weihnachtskonsum noch ganz entspannt in der letzten Jahreswoche, und wenn man bis Ostern warten kann, ist man gleich noch um das BIP Dänemarks gewachsen. Diese Dimensionen sind schwer vorstellbar und werden daher oft ebenso unterschätzt wie die technologischen Fortschritte in China.

Die Anteile chinesischer Aktien und Anleihen in den internationalen Standardindizes werden in den kommenden Jahren zulegen. Trotz der bekannten Risiken am Kreditmarkt und der sicherlich zwischenzeitlich zu erwartenden Turbulenzen ändert sich nichts an der immer noch massiv unterschätzten Bedeutung, die China bereits jetzt ökonomisch und politisch hat. Diese Bedeutung nimmt weiterhin zu.

Neben den zurecht kritisierten und oft mehr oder weniger künstlich am Leben gehaltenen alten Staatsbetrieben, die nicht Pleite gehen dürfen, gibt es immer mehr private Unternehmen, die über mehr als ausreichende Fachkenntnisse, ein gutes strategisches Management sowie mittlerweile auch über beeindruckende wiederkehrende Cash Flows verfügen. Diese Firmen können auch die in wirtschaftlich härteren Jahren entstehenden Probleme nicht nur überleben, sondern die in diesen Phasen entstehenden Chancen aktiv nutzen. Ein zunehmendes Interesse internationaler Anleger wird diese Entwicklung weiter vorantreiben.

Der Anteil Chinas in institutionellen Portfolios wird in den kommenden Jahren zulegen. Niemand ist gezwungen solange zu warten, bis sich diese Entwicklung auch in den Kursen wiederspiegelt.

„Was heißt das konkret für mich?!“ (Anm. d. CK*Teams)

Für den ein oder anderen Anleger könnte sich ein Blick auf den chinesischen Aktienmarkt aus den beschriebenen Gründen lohnen. Beachten Sie dabei aber stets die aktuellen Entwicklungen sowie die geopolitische Lage und führen Sie entsprechende Absicherungen mit.

Kommentare

Wenn man die hier ausgewählten Grafiken und Schlagzeilen in Ruhe auf sich wirken lässt wird klar, wohin die Reise des Werte-Westens und speziell Deutschlands geht. Naja, es bleiben immerhin noch Anmaßung, Überschätzung, Eigenlob, Rosabrillen, Propaganda, Migration, Enteignung und Blockpartei-Parteitage der Worthülsen, Durchhalteparolen und Klatschhasen.

"Während der Anteil der heimischen Aktien, die von institutionellen Anlegern gehalten wird in den USA bei knapp 60% und in Europa bei 87% liegt halten in China die privaten Haushalte noch zwei Drittel der Papiere." Der Deutsche liebt halt das Sparbuch, das Malochen und die Altparteien, da kann kommen was will...

eine Investition ist z.B. über ETFs möglich. Wichtig ist es, bei der Auswahl auf die Abbildung des richtigen Index zu achten. Einer der Indizes, in den man über einen ETF investieren kann, ist der "FTSE China A50 Index".

Wenn Sie diesen Indexnamen und das Akronym "ETF" in eine Suchmaschine eingeben, sollten Sie entsprechende Resultate erhalten.

Beste Grüße

Bankhaus Rott